NOTICIA

La oportunidad en Chile para definir una nueva arquitectura de información de la pequeña empresa

PYME.. SII "LA NUEVA CONTABILIDAD"

EL PROBLEMA

LA CUENTA CORRIENTE

PLANILLAS ELECTRONICAS (EXCEL)

IMPACTO DE LA TECNOLOGIA

La factura electrónica tiene en Chile un respaldo legislativo y normativo muy importante. Por ejemplo, hay 8 días para rechazarla, pasado lo cual hay 30 días desde su emisión para pagarla. Esta fortaleza se ve reforzada por el control institucional del SII.

Esto ha inducido el fuerte desarrollo de algunos negocios financieros basados en la factura electrónica, y hay potencial para desarrollar otros nuevos.

Las líneas de detalle de las facturas (ítemes de la factura) contienen información detallada sobre los productos que se compran o se venden, y que se encuentra almacenada en el archivo XML asociado a la factura. Muchos de esos datos no aparecen en la versión impresa de ésta, conocida como “el pdf de la factura”.

La información detallada de los productos puede alimentar directamente a los sistemas de bodega, de inventarios, de adquisiciones, de logística, de producción, de estadísticas, etc.

La factura electrónica es un activo digital disponible en Chile, que nos beneficia y que nos diferencia.

RELACIÓN CON LAS GRANDES EMPRESAS

En la relación entre PyME y gran empresa, esta última tiene el rol dominante. Sin embargo, no es útil reducir éste hecho a las situaciones de abuso que en muchos casos se presentan.

La PyME y sus Sistemas deben ser capaces de ejecutar con eficiencia, los procedimientos definidos por sus grandes proveedores y sus grandes clientes. Se trata de un requerimiento difícil porque obliga a “hablar” de una manera distinta con cada uno de ellos.

Para participar con seguridad y oportunidad en las cadenas logísticas de las grandes empresas, la PyME debe ser capaz de integrarse con ellas mediante el intercambio automático de datos, usando los formatos y las plataformas que las grandes empresas usan entre si.

Las grandes empresas están sometidas al estrés de la transformación digital, en un contexto en que se incorporan elementos nuevos como son la intranquilidad social, la atención al medio ambiente y la destrucción constructiva producida por el cambio tecnológico.

En ese contexto, las PyMEs y sus sistemas deben ser percibidos por las grandes Empresas como una oportunidad y no como un impedimento.

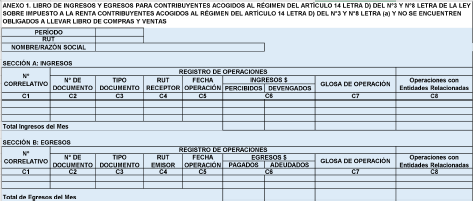

RESOLUCIÓN EXENTA N°15

El cambio de requerimiento de la información tributaria exigida que hace el SII, se detalla en la figura de más abajo. La estructura es evidente, el contenido es minimalista y es mucho más simple que los balances de ocho columnas que se alimentan con múltiples asientos contables.

Pero tiene una consecuencia negativa: las instituciones financieras necesitan para su función crediticia, la información analítica que aportaban los balances tradicionales. Un desafío adicional de los nuevos sistemas es generar información analítica de calidad, sin complejizar la operatoria de las PyMEs.